【經濟日報】日昇金 揭露房價漲升之密

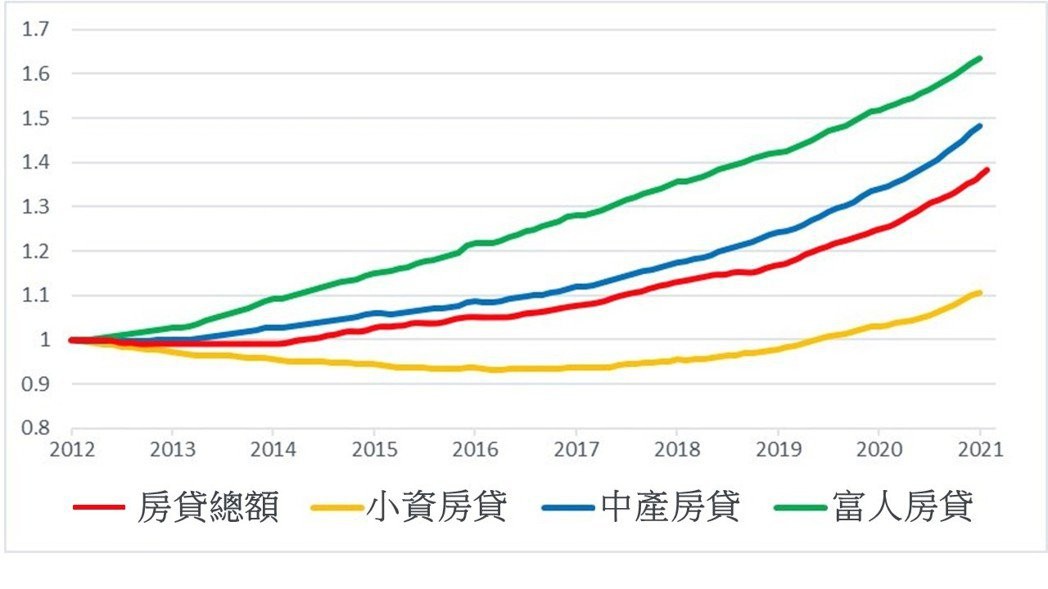

2012年時平均房貸利率2.04%,日昇金互聯網執行長郭錦駩指出,當時有一派說法認為房貸利率有機會升至3%以上,將導致房價崩盤。豈料房貸利率升少降多,去年第4季來到1.45%。全體銀行房貸餘額也從6.49兆增加至9.24兆,增加了42%。

- 媒體報導

- 2021/05/17

2012年時平均房貸利率2.04%,日昇金互聯網執行長郭錦駩指出,當時有一派說法認為房貸利率有機會升至3%以上,將導致房價崩盤。豈料房貸利率升少降多,去年第4季來到1.45%。全體銀行房貸餘額也從6.49兆增加至9.24兆,增加了42%。那主要增加在誰的手裡?

將個人房貸金額第25、50、75百分位數,分別取名為「小資房貸」、「中產房貸」、「富人房貸」。2012年1月至2021年1月其成長幅度各為10%、48%、63%。

圖/日生金 提供

圖/日生金 提供

深耕不動產債權市場的郭錦駩表示,小資房貸在2012年至2019年中這7年間都是負成長,2019年中才超過2012年;9年間小資房貸增加率只有10%,遠低於總體房貸餘額的增加率,對於房地產漲幅沒有參與。

2019年開始進場的小資房貸族群,也對應到同時期小坪數、自住的剛需產品在房市中最為熱絡。富人房貸的增加率一直穩定上揚,且超過總體房貸餘額的增加率,代表富人購置更多的房地產。

圖/日生金 提供

圖/日生金 提供

信貸組群的走勢則相反,2012年至2021年信貸總額從4,849億增加至8,201億,增加幅度為69%。小資信貸翻倍成長,遠超富人信貸的47%。普惠金融政策讓小資族背負更多平均利率在5.6%的信用貸款。

郭錦駩說明,個人理財中有所謂好債壞債之分,好債的特性是利率低、用於購置資產,壞債的特性是利率高、用於娛樂消費。富人增加好債、持有資產,數據可提供證明。

出處連結:https://money.udn.com/money/story/5635/5463170